21 de diciembre de 2022.

Santiago. La Unidad de Insolvencia del Centro de Apoyo a Juzgados Civiles de Santiago organizó una jornada de actualización en derecho concursal titulada “Pymes y la Ley N°20.416”, donde la Superintendencia de Insolvencia fue parte de la mesa expositora.

En la actividad- donde participaron más de 250 personas- se abordó el tratamiento de la insolvencia de Mi Pyme en la Ley N° 20.416; el abandono de bienes y sus efectos tributarios, normativa, similitudes y diferencias con la cesión de bienes; la desjudicialización de la insolvencia y la pérdida de buena fe y la realidad de los microemprendimientos en Chile y los tipos de empresas que se someten a los procedimientos concursales.

Las exposiciones estuvieron a cargo de Francisco Rojas, jefe del Subdepartamento de Fiscalización de Procesos Masivos de la Superintendencia de Insolvencia y Reemprendimiento (Superir); Sergio Zamudio, abogado especialista en derecho concursal y asesor económico de insolvencia; María José Rojas, asesora legal de la Cámara Nacional de Comercio Servicios Turismo Chile y coordinadora general del Centro Mi Pyme, y el abogado Ricardo Núñez.

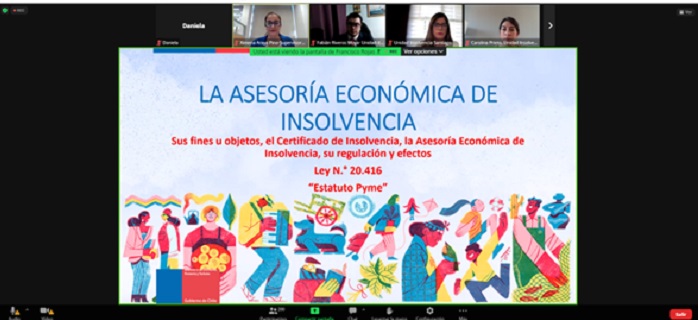

Tratamiento de la insolvencia de Mi Pyme en la Ley N.º 20.416, Asesor/a Económico, Certificado de Insolvencia y Protección Concursal, fueron los primeros temas expuestos de la jornada a cargo del abogado de la Superir, Francisco Rojas.

Explicó en profundidad la Ley 20.416 que entró en vigencia en el año 2010, cuyo objeto fue facilitar el desenvolvimiento de las empresas de menor tamaño, mediante la adecuación y creación de normas regulatorias que rijan su iniciación, funcionamiento y término, en atención a su tamaño y grado de desarrollo.

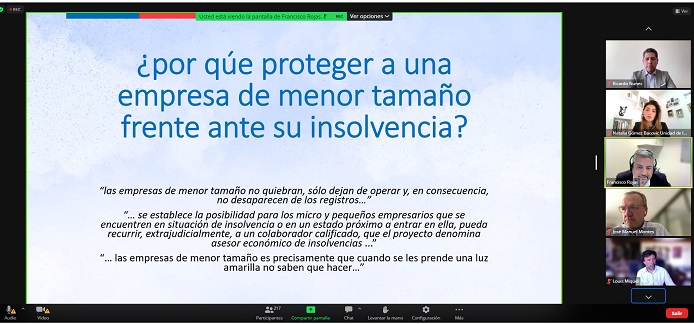

Frente a la consulta de cómo puede ayudar el asesor o asesora a una empresa en insolvencia, el abogado indicó que la Superintendencia de Insolvencia y Reemprendimiento puede emitir un certificado que dé cuenta de la situación de la empresa, lo que le permite suspender acciones en contra de ésta, como embargos, solicitudes de liquidación de la empresa, juicios tributarios y cualquier apremio derivado del incumplimiento de las obligaciones (excepto pago de remuneraciones y cotizaciones), por un período máximo de 90 días.

Además, durante ese período, el asesor o asesora llevará a cabo el estudio financiero de la empresa, determinando posibles causas de la insolvencia, buscando definir las alternativas viables para superar esta crisis financiera, entre ellas, puede estar la reorganización o cierre de la empresa.

")